|

一、母婴行业方兴未艾,率先受益于全面二胎红利

母婴产品和母婴服务市场拥有2万亿市场空间,料将率先受益于新生儿数量的大幅增长。母婴网站已成为母婴服务市场的重要组成部分,三大商业模式逐步显现:(1)媒体社区及生活服务类;(2)母婴电商类;(3)独立移动应用类。针对母亲知识、社交、购物、记录这四大需求,母婴网站将能提供社交、资讯、电商、工具和记录五大服务来满足妈妈的需求。目前母婴网站仍然要面临碎片化、区隔化、拉新难等困难。

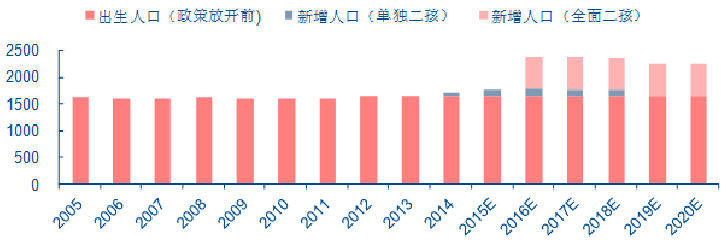

全面二胎政策红利:总量人口影响温和,增量人口影响显著。2015 年10 月29 日,国家在《十三五规划》中指出为“促进人口均衡发展,完善人口发展战略,将全面实施一对夫妇可生育两个孩子政策,以应对人口老龄化趋势”。目前,我国每年出生人口在1700 万左右。参考中信证券研究部政策研究与市场策略团队、其他研究机构的观点:在充分考虑前期“单独二胎”政策的实际效果、结合现有可获得的数据,预计“全面二胎”政策每年将带来新增出生人 口160~600 万,相当于1700 万的9~35%,增幅明显。乐观情景下,如果叠加“单独二胎”政策的影响,增幅可达40%左右;5 年集中释放期内总计新增人口约3000 万。“全面二胎”叠加此前的“单独二胎”政策,我们预计能够增加总人口约2.5%,而人口总量的增加也将进一步扩大教育产业的市场规模。

“单独二孩”与“全面二孩”对增量人口的影响预测

二、母婴产品和母婴服务市场拥有2万亿元市场空间

最新的全国人口普查统计数据显示,我国现有超过7000 万0-3 岁婴幼儿人口,占总人口数量约5.5%。母婴市场是指以0-3 岁的婴幼儿与儿童为需求主体,包括从怀孕、生产、养育、教育四个阶段所有需求的产品及服务。其中,围绕“衣、食、住、行、娱”的婴童服装、婴童食品、婴童日用品、婴童玩具和孕妇用品构成了母婴市场的产品主要部分;围绕“教”的母亲教育是母婴服务市场的主体。根据艾瑞咨询报告,2015 年中国母婴产品和母婴服务的市场规模分别约1.92 万亿元和800 亿元。

三、母婴产业向电商化发展

根据《2014 CBME 中国孕婴童消费市场调查报告》,目前国内家庭购买母婴产品主要有三个渠道,分别是母婴店、超市/大卖场、电商,分别占比43%,24%和15%。我们认为电商渠道销售占比将进一步提升,这是因为:(1)育龄妇女网民占比较高:我国网民年龄统计显示,20-39 岁年龄段网民比例高达54.1%,92.64%育龄妇女处在20-39岁年龄段,绝大多数育龄妇女正处在网民比例较高的年龄区间内;(2)资本支持:资本看好母婴市场,给予大力支持,助力母婴网站发展。2014 年宝宝树融资1.5 亿元、蜜芽宝贝融资2000万美元,米折网融资3000 万元、辣妈帮融资2000 万元。

母婴网站是母婴服务市场的重要组成部分,三大商业模式逐步显现:(1)媒体社区及生活服务类:以媒体和社区业务形态为基础,提供孕婴童知识资讯问答、互动交流平台,在此基础上,发展电商业务、早教业务、移动端App 等;(2)母婴电商类:分为综合平台母婴业务和垂直母婴电商,其中垂直母婴电商又可分为平台型和自营型,商城型和特卖型;(3)独立移动应用类:主要包含社区类、工具类移动应用产品,目的是为发展社区和电商导流。

母婴网站三大商业模式分析图

四、垂直类母婴社交平台集中度高,妈妈网和宝宝树双巨头格局初现

垂直式母婴社交平台行业集中度高,CR5 达到80%。妈妈网和宝宝树领跑PC 端和移动端。(1)PC 端:截止2015 年上半年,妈妈网和宝宝树日均PV 和IP 排名均位居前两位,日均PV 分别为4986 万和3800 万,日均IP 分别为831 万和813 万;(2)移动端:妈妈网的妈妈圈、怀孕管家两款APP 和宝宝树孕育下载量分别达到9300 万、7000 万,DAU分别为达到530 万和350 万,IOS 用户月留存率分别为75%和70%。

本文节选自维西智库行业研究报告,具体请咨询ivcipe

|